转载于公众号:国际电子商情

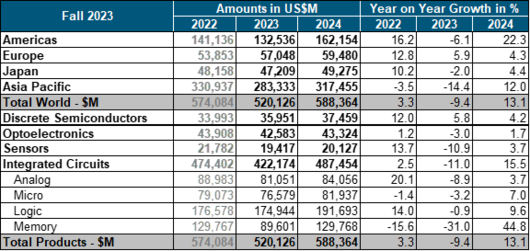

根据世界半导体贸易统计组织(WSTS)公布的最新半导体市场统计和预测数据,受惠于生成式AI爆发带动高性能计算和逻辑芯片的需求急增,加上存储器需求逐步回暖,预计2024年全球半导体销售额将增至5,883.64亿美元,年增长13.1%,这将超越2022年的5,740.84亿美元,创历史新高。

全球半导体市场统计和预测数据。来源:世界半导体贸易统计组织(WSTS)

存储芯片将是半导体营收增长的主要驱动力。WSTS预测,2024年存储器销售额将达到1,297.68亿美元(超过2022年水平),暴增44.8%,占据整个半导体市场的22%。就地域市场而言,包括中国在内的亚太地区市场2024年销售额将达到3174.55亿美元,年增长12%,占全球市场的54%。

从以上数据可以看出,存储器和中国市场将是2024年半导体厂商竞争的主战场。最近美光与福建晋华达成和解就是最好的证明。美光营收的1/4来自中国市场,如果中国政府出于网络安全考虑而对美光存储产品实施限制的法令继续执行下去,势必对美光在中国乃至全球市场的业绩造成严重影响。最近半年美光频繁向中国市场示好,包括CEO访华、追加西安工厂的投资,以及最近与福建晋华和解,这一切的背后都是存储器市场复苏和中国市场举足轻重的利害关系。

这对中国本土存储器厂商来说无疑是利好消息,不光福建晋华有望恢复正常运营,从长江存储和长鑫存储等国产存储器IDM厂商、兆易创新和北京君正等存储芯片设计企业,到江波龙和佰维等存储产品品牌厂商,都将受益于全球半导体市场的复苏。

那么,国产存储器厂商如何把握机会,在国内和国际双循环的大环境下争抢存储器产业链高价值节点,争取在全球市场拥有更大话语权呢?在深入分析国产存储器厂商的优劣势和可行策略之前,让九游会先看一下全球存储产业链的价值金字塔结构。

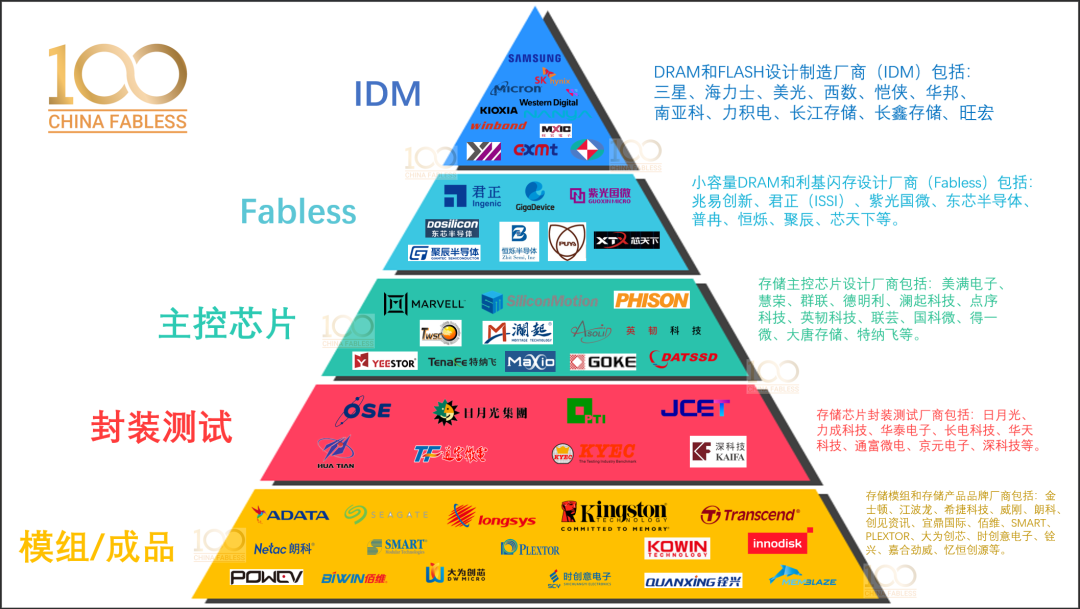

全球存储器价值链金字塔

就像食品行业的大米和小麦一样,半导体行业的存储器是一种“commodity”。虽然不像CPU或MCU等逻辑芯片那样是整个电子系统的核心,但存储器用量很大(无论DRAM还是NAND

Flash),因此全世界有很多厂商竞相争抢这一特殊的市场。从价值创造的角度来看,九游会可以将全球存储器行业以一个五层的金字塔来展现,每层的代表厂商类别大致如下:

1.IDM厂商:从研发、设计、制造工艺和最终存储产品的垂直整合一条龙服务厂商,这样的玩家全球范围内就没有几家。韩国的三星站在整个金字塔的最顶端,在DRAM和NAND

Flash这两大存储器类别都是绝对的领导者。IDM第二梯队厂商包括韩国的海力士、美国的美光和西部数据、和日本的铠侠;第三梯队厂商包括中国台湾的华邦、南亚科、力积电、旺宏电子,以及中国大陆的长江存储和长鑫存储。

2.Fabless厂商:没有巨额投资兴建晶圆厂,但依托纯晶圆代工厂商的制造能力及第三方封装测试厂商(OSAT),专注于存储芯片设计的公司。虽然无法跟IDM厂商直接竞争,但在小容量DRAM和利基型闪存等细分市场还是有很多机会的。以中国大陆的Fabless公司为主,其中包括兆易创新、北京君正(通过收购ISSI)、紫光国微、东芯半导体、普冉半导体、聚辰半导体(EEPROM)、恒烁半导体,以及芯天下等。

3.主控芯片厂商:闪存主控芯片(Flash

Memory

Controller)管理存储在闪存中的数据,并与计算机或电子设备进行通信。固态硬盘(SSD)、eMMC和UFS最核心的部分就是闪存颗粒和主控芯片。对于DRAM,内存接口芯片是内存模组(内存条)

的核心器件,作为CPU 存取内存数据的必由通路,其主要作用是提升内存数据访问的速度及稳定性,以匹配CPU

日益提高的运行速度及性能。存储接口和主控芯片厂商包括:美国的美满电子;中国台湾的慧荣、群联、点序科技;中国大陆的慧忆微电子、澜起科技、德明利、英韧科技、得一微电子、联芸科技、国科微、大唐存储和特纳飞等。

4.存储芯片封测厂商:存储芯片IDM厂商一般有自己内部的封装测试工厂,但无论IDM还是Fabless厂商,都依赖第三方封测提供商(OSAT)的专业和低成本制造能力。处于存储器价值链第四层,能够提供存储芯片封装测试服务的厂商包括:中国台湾的日月光集团(ASE)、力成科技(PTI)、华泰电子(OSE)、京元电子;中国大陆的长电、华天、通富微电、深科技等。

5.存储模组/成品厂商:为PC、手机、物联网设备和各种电子产品提供存储产品和解决方案的厂商很多,包括存储模组和存储产品品牌厂商。这类厂商处于价值链金字塔的第五层,离市场和客户最近,其在整个存储器市场上的价值同样是不可或缺的。全球范围内,独立的存储模组和存储产品公司包括:美国的金士顿、希捷和SMART;中国台湾的威刚(ADATA)、创见(Transcend)、PLEXTOR、宜鼎国际(innodisk);中国大陆的江波龙、朗科、佰维、大为创芯、铨兴、时创意电子、嘉合劲威、亿恒创源(MEMBLAZE)等。

全球存储器价值链金字塔。(来源:AspenCore/China Fabless 100)

国产存储模组和存储产品品牌厂商的竞争优势和策略

在前面描绘的全球存储器价值链金字塔中,处于最底层的存储模组和存储产品厂商最多,同质化严重,市场竞争也最为激烈,而且国产存储器厂商扎堆在这个细分市场上。如何从这个红海中杀出一条血路,逐渐往更具吸引力的高价值层进发呢?

九游会就以注重存储品牌和技术能力建设的江波龙最近的一系列举措来看一下国产存储厂商的市场竞争战略和战术实施吧。

一、自研存储主控芯片和SLC NAND Flash芯片

据悉,江波龙专门负责存储器主控芯片研发的上海子公司慧忆微电子,目前已经开发出两款控制器芯片,分别是eMMC5.1

控制器芯片WM6000和SD6.1控制器芯片WM5000。这两款芯片采用三星28nm工艺,基于自研的LDPC算法,支持SRAM检错,读写性能和业界同类产品相比有明显优势。

江波龙自研主控芯片并非为降低成本而替换目前的第三方主控芯片,而是为了通过主控芯片实现存储产品的差异化,

满足终端客户的需求,以提升在存储器市场与第一梯队厂商竞争的能力。例如,江波龙从IDM厂商购买存储晶圆,最终开发出的存储器产品就很难在价格上与IDM厂商竞争,只能通过定制化的封装测试,或者在主控芯片上进行新功能开发和性能优化,从而提供更加符合终端客户特定应用需求的差异化产品和服务。

同时, 江波龙也已经推出了数款不同容量的自研SLC NAND Flash存储芯片产品,目前均已实现量产,最大容量达到8Gb, 累计出货量超过1000万颗,与公司既有的产品线形成协同效应,增强了公司向客户提供一体化存储方案的能力。

二、补齐存储芯片封测短板

台湾力成科技(PTI)是全球领先的半导体封装、测试和芯片检测服务厂商,尤其擅长存储芯片的封测,

是全球最大的独立存储芯片封测企业。力成苏州是力成科技在大陆的半导体封测工厂,拥有600多名员工,主要业务包括芯片封装、测试及贴片,主要产品涉及闪存芯片、内存芯片及逻辑芯片,年封测产能超过5.5亿颗。力成苏州的前身为超微半导体和飞索半导体,拥有20年以上的封测量产经验,是国内较早拥有12吋晶圆生产技术及多层晶片叠封技术的先进封装企业,拥有先进的封测设备、防呆系统及柔性化的高效生产能力(SiP、FCBGA、uMCP、8D

eUFS等),可为客户提供完善的半导体后段供应链建置及全方位高品质封装测试服务。

江波龙以1.32亿美元的出价收购了力成苏州70%的股权,并将公司更名为“元成科技(苏州)有限公司”。除了财务并入江波龙报表及持续得到台湾力成的技术支持外,元成苏州(Longforce)还将进一步加大在研发和封装测试工艺上的投入力度,引进业内高端封装测试设备和优秀人才,持续提升封装测试技术能力。同时,元成苏州还将从过去单纯的工厂升级为拥有独立研发、市场和业务拓展能力的半导体厂商,除了满足江波龙的封测需求外,也将独立对外承接封测业务。

三、进入全球市场和Tier 1 OEM供应链

如果收购力成苏州是为了补强江波龙在国内存储芯片封测能力的话,那么收购SMART巴西工厂则是为了扩展江波龙在美洲市场甚至全球市场的存储芯片封测能力。NASDAQ上市公司SGH的全资子公司SMART巴西是三星在南美的合作封测工厂,拥有一个研发中心、一个年产1.5亿颗存储芯片的封测车间,以及一个年产700万内存模块的SMT组装产线。除了服务三星以外,

据了解巴西的Dell和HP等全球知名品牌都是SMART巴西的客户。

江波龙以1.68亿美元收购了SMART巴西81%的股权,并将其改名为Zilia

Technologies(中文名称为智忆巴西)。除了获得存储芯片和模块封测产能外,江波龙还将更好地服务巴西、南美甚至整个美洲市场,并由此进入全球一流电子和电脑OEM厂商的存储器供应链体系。更进一步,笔者认为江波龙未来也可以立足巴西,为国产OEM提供海外存储供应链解决方案。

最近在查阅江波龙的最新资料,发现其多次强调TCM模式。据了解,TCM模式是一种“技术

合约

制造”的商业模式,即利用江波龙在存储固件算法、主控芯片、存储芯片封测及存储产品组装和测试方面的技术积累和客户服务能力,将存储产业链上相关价值节点有机整合起来,为全球主要客户提供定制化且具有竞争力的存储产品、解决方案和个性化服务。

举例来说,江波龙可以与国产闪存头部企业长江存储合作,或是其他的存储晶圆原厂,通过TCM模式,为全球主要的手机厂商提供高价值的嵌入式存储产品和服务。很多存储晶圆原厂虽然也有嵌入式存储产品,但却难以满足手机厂商多达上百种手机型号的嵌入式存储需求,尤其是手机厂商对于嵌入式存储产品的一些定制需求。江波龙的TCM价值就在于可以根据手机厂商对存储器的不同需求,挑选合适的存储晶圆,通过自家的存储芯片封测和测试产线,配合自研的主控芯片及固件算法,来优化针对手机应用特性的最佳组合,从而满足客户对存储性能、成本、可靠性以及稳定供应等方面的多元化需求。

2023年对江波龙而言充满了坎坷和挑战,而这一年也正是江波龙从“存储模组厂”向“半导体存储品牌公司“转型的元年。除了在自有品牌和自研芯片上投入,如上文所言,2023年江波龙在封测能力和海外供应链上补齐了短板,如同特斯拉收购丰田加州弗雷蒙工厂,将特斯拉技术融合到丰田制造和质量体系,再在上海临港建超级工厂,随后将此模式复制到德国、墨西哥和美国德州,形成强悍竞争力。江波龙收购力成苏州和SMART巴西

,并非要涉足OSAT封测代工领域,而是为了提升江波龙产品竞争力,并使其成为TCM模式的重要组成部分和关键基础。

除江波龙外,也有其它国产存储模组厂商认识到自身的不足,把握市场机会而进入存储芯片控制器和芯片封测领域,以期摆脱国产厂商的自相残杀局面,从而走向产业链高价值节点。这是一个痛苦的过程,不但要改变固有的存储模组厂思维,而且需要借助资本运作和品牌经营理念来制订和实施可行的市场策略。

四、完善存储产业链布局,加强核心竞争力

近年来,江波龙一直对固件算法开发、存储芯片测试、封测设计与制造、存储芯片设计等核心竞争力进行多向布局。2019至2021年,江波龙先后投资建设中山存储产业园和上海总部,打造数据中心存储专线和高端研发综合体,为企业级、车规级、工规级等高可靠、严要求的存储产品提供源头技术支撑。2022至2023年,上文提及的两起收购,则进一步提升存储芯片封装测试能力和产能利用率,同时将业务范围从本地辐射至全球,缩短国际市场的距离,实现客户服务的更优路径;此外,自研主控芯片补充了存储产业链重要一环,该业务有望成为江波龙强有力的市场“进攻点”。

据悉,元成苏州以嵌入式存储芯片和存储卡封测制造为主,中山存储产业园则定位为固态硬盘、内存条、USB产品的生产测试中心,为TCM模式的制造供应能力服下“定心丸”。

江波龙先进制造能力(来源:江波龙微信公众号)

回顾前文提到的价值链金字塔,目前江波龙除了存储IDM无法实现,金字塔剩余的四层业务已经全部打通,这在存储行业中鲜有企业做到,九游会从下图中也不难理解其产业布局和TCM模式所带来的价值体现,同时也是区别于其他存储产品品牌厂商的关键优势。

结语

存储器具有比半导体整体市场更加明显的周期性,一般都是在半导体市场衰退早期即进入下行周期,但也是率先从衰退期走出而实现快速复苏的细分市场。鉴于存储器这种明显的周期性波动,像三星这样的存储器大玩家都是在市场还处于衰退期时就开始大力投资新的存储技术和产能,等整体市场恢复增长时就可以准确把握住增长的好时机而发展成为产业领导者。

像江波龙这样的国产存储厂商,尽管在业务上与存储IDM企业有所不同,但仍然可以通过前瞻性的策略和战略性布局实现快速成长,打造IDM-lite的模式,

实现一站式服务能力,

从而发展成为具有国际竞争力的先进半导体存储品牌企业。期待以江波龙为代表的中国存储器厂商经历这次产业周期以后可以走的更远、更强。

服务热线:0633-7955855

服务热线:0633-7955855